Molte persone sognano di iniziare un’attività o arrotondare lo stipendio, ma l’idea di dover gestire burocrazia, tasse e contributi della Partita IVA le spaventa. La buona notizia è che, in Italia, esistono percorsi legittimi per guadagnare senza aprire Partita IVA, a patto di rispettare regole chiare che definiscono il confine tra l’attività saltuaria e quella professionale.

Il concetto chiave su cui si basa la possibilità di non aprire la Partita IVA è l’occasionalità del lavoro. Non è un limite di guadagno in sé a rendere obbligatoria l’apertura, quanto la natura con cui l’attività viene svolta: dev’essere sporadica, non continuativa e priva di un’organizzazione stabile (come, ad esempio, un ufficio dedicato, pubblicità costante o l’impiego di collaboratori).

Il Limite dei 5.000 Euro: Un Falso Mito da Chiarire

Uno degli equivoci più diffusi nel mondo del lavoro autonomo riguarda la soglia dei 5.000 euro. Spesso si sente dire: “se guadagno meno di 5.000 euro non devo aprire la Partita IVA”. Questa è una semplificazione pericolosa.

- Quanto si Guadagna con 1 Milione di Visualizzazioni su TikTok?

- Quante Visualizzazioni Servono per Guadagnare su Instagram? La Verità Sulla Monetizzazione

- Quanto si Guadagna con Deliveroo Senza Partita IVA in Italia?

La verità è che il limite dei 5.000 euro lordi annui non riguarda l’obbligo di Partita IVA, ma l’obbligo di iscrizione alla Gestione Separata INPS.

- Sotto i 5.000 € Lordi: Nessun obbligo contributivo INPS. L’attività è considerata a tutti gli effetti una “prestazione occasionale” (art. 67, co. 1, lett. l del TUIR) e non richiede Partita IVA se non è abituale.

- Oltre i 5.000 € Lordi: Scatta l’obbligo di iscrizione e versamento dei contributi alla Gestione Separata INPS, ma solo sulla parte di reddito che eccede la soglia. Ad esempio, su un guadagno annuo di 8.000 euro, i contributi si calcoleranno unicamente su 3.000 euro (8.000−5.000).

È fondamentale ricordare che se l’attività è svolta in modo abituale e continuativo, la Partita IVA è obbligatoria anche con guadagni inferiori a 5.000 euro (Fonte: Agenzia delle Entrate, Risposta n. 63 del 8 marzo 2024).

La Prestazione Occasionale: Come si Opera e si Riceve il Pagamento

La Prestazione di Lavoro Autonomo Occasionale è il modello di riferimento per guadagnare senza Partita IVA. Permette di svolgere lavori saltuari per committenti, siano essi aziende (Sostituti d’Imposta) o privati.

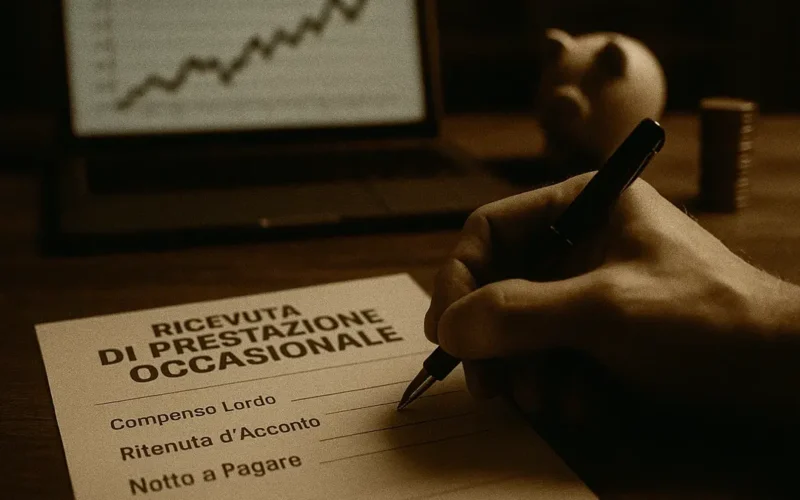

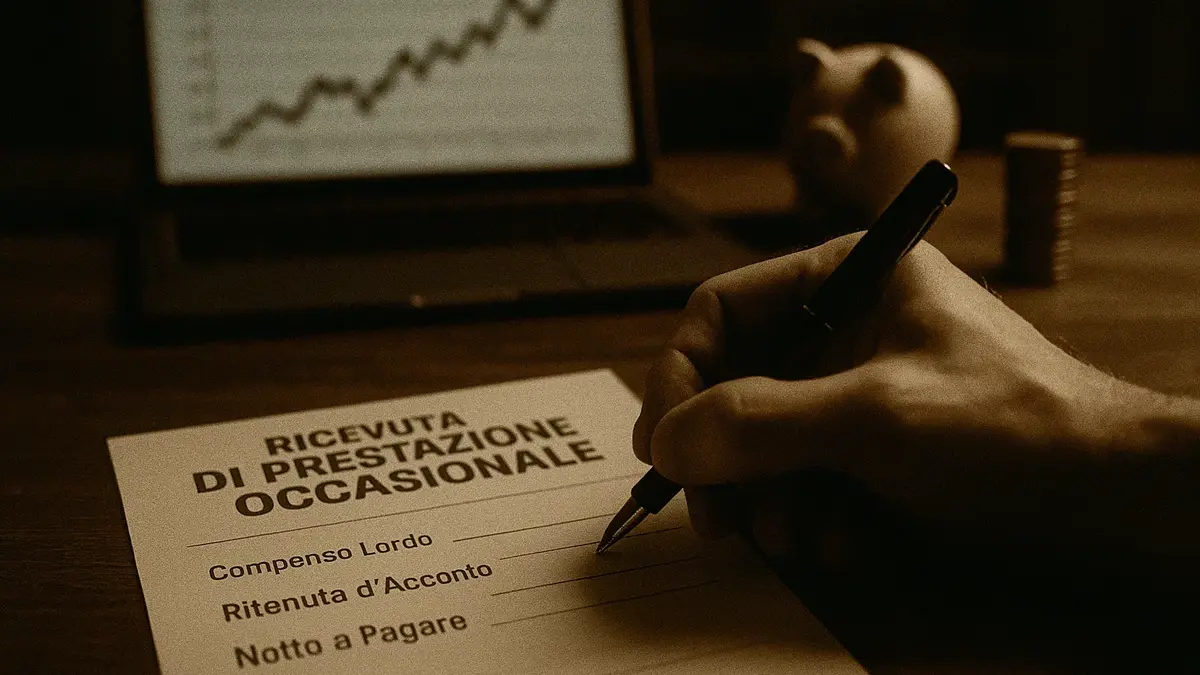

Il Documento Essenziale: La Ricevuta

Chi svolge una prestazione occasionale non emette fattura, ma una ricevuta per prestazione occasionale. Questo documento sostitutivo è cruciale per certificare il compenso e deve contenere:

- I tuoi dati e quelli del committente.

- La data e un numero progressivo.

- La descrizione chiara della prestazione svolta.

- Il compenso lordo pattuito.

La Ritenuta d’Acconto (RA)

Se il tuo committente è un Sostituto d’Imposta (tipicamente un’azienda o un professionista con Partita IVA), questo è tenuto ad applicare la Ritenuta d’Acconto del 20% sul tuo compenso lordo.

- Esempio Pratico: Se il tuo compenso lordo è 1.000 euro, l’azienda tratterrà 200 euro (il 20%) e ti pagherà 800 euro netti. I 200 euro trattenuti verranno versati all’Erario dal committente per tuo conto, come anticipo sulle tue future imposte IRPEF.

- Se il committente è un privato, non applica la Ritenuta d’Acconto, e tu incasserai l’intero importo lordo. Sarai tu a doverti occupare del versamento delle imposte in fase di Dichiarazione dei Redditi, se dovuta.

La Marca da Bollo

Un altro elemento da non dimenticare sulla ricevuta è la marca da bollo da 2,00 euro. Questa è obbligatoria quando l’importo della ricevuta supera la soglia di 77,47 euro.

3 Idee Pratiche per Guadagnare Senza Aprire Partita IVA

Ci sono diverse attività che per loro natura si prestano a un esercizio occasionale, rendendole perfette per chi desidera guadagnare qualche soldo extra rimanendo nel perimetro della legalità.

- Ripetizioni Private e Tutoraggio: Dare lezioni private di una lingua straniera (es. inglese, spagnolo) o di materie scientifiche (matematica, fisica) è l’esempio classico di attività sporadica. Un paio di ore alla settimana con diversi studenti rientra facilmente nell’occasionalità.

- Servizi Digitali Saltuari:

- Traduzioni/Revisioni di Testi: Accettare un progetto una tantum di traduzione per un’agenzia o di proofreading per un privato.

- Creazione di Contenuti Brevi: Scrivere qualche articolo al mese per un blog, senza un contratto continuativo o un impegno costante che richieda organizzazione imprenditoriale.

- Hobby e Mercatini dell’Usato: La vendita occasionale di oggetti realizzati a mano o di articoli usati (online o ai mercatini) non richiede Partita IVA, purché non ci sia un’organizzazione di tipo imprenditoriale (ad esempio, un magazzino dedicato, un logo registrato o una pubblicità sistematica).

È fondamentale non superare il limite di 2.500 euro di compenso lordo percepito da un singolo committente (se si utilizzano i contratti di Prestazione Occasionale tramite piattaforma INPS, PrestO), anche se il limite generale di 5.000 euro lordi per l’anno solare vale sempre per tutti i committenti (D.L. n. 269/2003, convertito dalla Legge n. 326/03).

In sintesi, la libertà di non aprire la Partita IVA è data dalla non abitualità. Se scopri che la tua attività è richiesta con frequenza e ti organizzi per soddisfare la domanda con regolarità, allora l’apertura della Partita IVA, magari nel conveniente Regime Forfettario, diventa non solo un obbligo legale, ma anche una scelta di professionalità e crescita.

Domande Frequenti (FAQ)

1. Quando un’attività diventa “abituale” e rende obbligatoria la Partita IVA?

L’attività è considerata abituale quando è svolta con regolarità, sistematicità e continuità, anche se i guadagni sono bassi. Non è sufficiente l’aspetto economico; conta l’organizzazione. Ad esempio, se pubblichi annunci con costanza, hai un sito web sempre aggiornato e dedichi tempo regolare al marketing, l’attività è considerata professionale e la Partita IVA è necessaria, anche sotto i 5.000 euro di incasso.

2. Cosa succede se supero i 5.000 euro lordi di guadagno occasionale in un anno?

Superare i 5.000 euro lordi non ti rende un fuorilegge, ma fa scattare l’obbligo di iscriverti alla Gestione Separata INPS. Dovrai versare i contributi previdenziali solo sull’eccedenza di reddito (la parte superiore ai 5.000 euro). È una spesa in più, che spesso rende fiscalmente più vantaggioso valutare l’apertura della Partita IVA in regime forfettario.

3. Posso fare la Prestazione Occasionale per un committente estero?

Sì, puoi emettere una ricevuta di prestazione occasionale anche per un committente con sede all’estero. In questo caso, però, l’operazione non sarà soggetta a Ritenuta d’Acconto in Italia. Riceverai il compenso lordo e sarai tu, in sede di Dichiarazione dei Redditi, a dover assolvere l’IRPEF su quei guadagni, in base al tuo reddito complessivo.

4. È obbligatorio fare la Dichiarazione dei Redditi con la Prestazione Occasionale?

Di norma, se i tuoi unici redditi sono da prestazioni occasionali e non superi i 4.800 euro lordi, non sei obbligato a presentarla. Tuttavia, è quasi sempre consigliato farla per poter recuperare tramite conguaglio IRPEF la Ritenuta d’Acconto del 20% che ti è stata trattenuta (solo se il committente è un sostituto d’imposta).